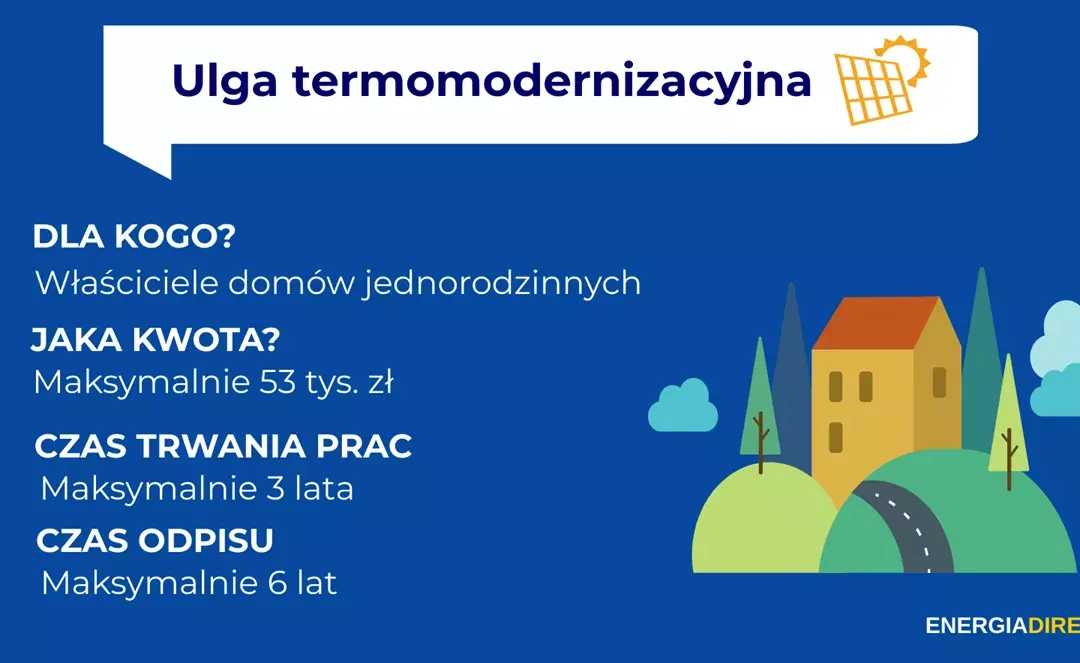

Ulga termomodernizacyjna pozwala na odliczenie od podstawy obliczenia podatku wydatków związanych z realizacją przedsięwzięć termomodernizacyjnych jedynie w już istniejących budynkach mieszkalnych jednorodzinnych.

Należy zaznaczyć, że ulga nie dotyczy innych typów nieruchomości i nie jest to ulga budowlana. Osoby, które dopiero budują dom, nie mogą z niej skorzystać.

Termin „budynek mieszkalny jednorodzinny” odnosi się do budynku wolno stojącego lub w zabudowie bliźniaczej, szeregowej lub grupowej, służącego zaspokajaniu potrzeb mieszkaniowych. Taki budynek stanowi konstrukcyjnie samodzielną całość, w której dopuszcza się wydzielenie nie więcej niż dwóch lokali mieszkalnych lub jednego lokalu mieszkalnego i jednego lokalu użytkowego o powierzchni całkowitej nieprzekraczającej 30% powierzchni całkowitej budynku.

Podmiotami uprawnionymi do korzystania z ulgi są podatnicy podatku PIT (PIT-36, PIT-37, PIT-36L lub PIT-28), którzy są właścicielami lub współwłaścicielami budynku mieszkalnego jednorodzinnego oraz opłacają podatek na zasadach ogólnych, według 19% stawki podatku lub ryczałtem od przychodów ewidencjonowanych.

Ulga termomodernizacyjna dotyczy wyłącznie wydatków poniesionych przez podatnika będącego właścicielem lub współwłaścicielem budynku mieszkalnego jednorodzinnego.

Czas realizacji przedsięwzięcia objętego ulgą nie może przekraczać 3 lat, licząc od końca roku podatkowego, w którym poniesiono pierwszy wydatek. Jeśli przedsięwzięcie nie zostanie zrealizowane w terminie, kwoty poprzednio odliczone należy dodać do dochodu za rok podatkowy, w którym upłynął ten termin.

Wydatki, które kwalifikują się do ulgi, powinny być odliczane na bieżąco, osobno za każdy rok, w deklaracji rocznej PIT. Jeśli kwota odliczenia przewyższa roczny dochód podatnika, można dokonywać odliczeń przez kolejnych 6 lat, licząc od końca roku podatkowego, w którym poniesiono pierwszy wydatek.

Przepisy ulgi termomodernizacyjnej stosują się również do przedsięwzięć termomodernizacyjnych rozpoczętych przed 1 stycznia 2019 r., które zostaną zakończone po 31 grudnia 2018 r., ale nie później niż w ciągu 3 kolejnych lat, licząc od końca roku podatkowego, w którym poniesiono pierwszy wydatek. W takim przypadku odliczeniu podlegają wydatki poniesione na realizację przedsięwzięcia termomodernizacyjnego od 1 stycznia 2019 r. do dnia, w którym upływa okres 3 kolejnych lat, licząc od końca roku podatkowego, w którym poniesiono pierwszy wydatek.

Limit odliczeń w ramach ulgi termomodernizacyjnej wynosi 100% wydatków poniesionych na realizację wszystkich przedsięwzięć termomodernizacyjnych, ale kwota ta nie może przekroczyć 53 000 zł. Wysokość wydatków ustalana jest na podstawie wystawionych faktur.

W przypadku dwóch współwłaścicieli budynku, np. małżonków pozostających we wspólnocie majątkowej, przysługują dwie niezależne ulgi, z maksymalną kwotą wydatków odpowiednio po 53 000 zł każda. Aby skorzystać z ulgi, każdy z małżonków musi uzyskać dochód pozwalający na odliczenie.

Limit dotyczy osoby podatnika, niezależnie od liczby realizowanych przedsięwzięć termomodernizacyjnych w poszczególnych latach.

Ważnym zastrzeżeniem jest to, że ulga termomodernizacyjna obejmuje tylko te wydatki, które zostały określone przez Ministerstwo Inwestycji i Rozwoju w Rozporządzeniu z 21 grudnia 2018 r. w sprawie wykazu rodzajów materiałów budowlanych, urządzeń i usług związanych z realizacją przedsięwzięć termomodernizacyjnych (DzU z 2018 r., poz. 2489).

Podatnik nie jest obowiązany do przeprowadzenia audytu energetycznego przed realizacją przedsięwzięcia termomodernizacyjnego.

W ramach ulgi termomodernizacyjnej są objęte wydatki na materiały budowlane i urządzenia, takie jak materiały do docieplenia przegród budowlanych, płyt balkonowych oraz fundamentów wchodzące w skład systemów dociepleń lub wykorzystywane do zabezpieczenia przed zawilgoceniem. Dodatkowo, wśród objętych ulgą wydatków znajdują się również węzeł cieplny wraz z programatorem temperatury, kondensacyjny kocioł gazowy lub olejowy, zbiornik na gaz lub olej, kocioł na paliwo stałe spełniający wymagania dotyczące ekoprojektu oraz przyłącza do sieci ciepłowniczej lub gazowej. Ponadto, wydatki na materiały składające się na instalację grzewczą lub przygotowania ciepłej wody, pompy ciepła, kolektory słoneczne, ogniwa fotowoltaiczne, a także stolarka okienna i drzwiowa, materiały związane z systemem wentylacji mechanicznej z odzyskiem ciepła lub odzyskiem ciepła i chłodu również kwalifikują się do ulgi.

W zakresie usług, które podlegają uldze termomodernizacyjnej, znajdują się wykonanie audytu energetycznego, dokumentacji projektowej związanej z termomodernizacją, ekspertyzy ornitologiczne i chiropterologiczne, docieplenie przegród budowlanych, wymiana stolarki zewnętrznej, wymiana elementów istniejącej instalacji ogrzewczej lub przygotowania ciepłej wody, montaż kondensacyjnego kotła gazowego lub olejowego, pompy ciepła, kolektorów słonecznych lub instalacji fotowoltaicznej, montaż systemu wentylacji mechanicznej z odzyskiem ciepła z powietrza wywiewanego, uruchomienie i regulacja źródła ciepła, analiza spalin, regulacja i równoważenie hydrauliczne instalacji, oraz demontaż źródła ciepła na paliwo stałe.

Aby móc skorzystać z ulgi, ważne jest odpowiednie udokumentowanie wydatków. Należy posiadać faktury VAT wystawione przez podatników, którzy nie korzystają ze zwolnienia z VAT. Kwota wydatku uwzględniająca podatek VAT może być odliczona, pod warunkiem, że podatek ten nie został odliczony na podstawie ustawy o podatku od towarów i usług.

Niemogą podlegać odliczeniu wydatki, które zostały sfinansowane lub dofinansowane ze środków Narodowego Funduszu Ochrony Środowiska i Gospodarki Wodnej lub wojewódzkich funduszy ochrony środowiska i gospodarki wodnej, albo zwrócone podatnikowi w jakiejkolwiek formie. Również wydatki zaliczone do kosztów uzyskania przychodów, odliczone od przychodu na podstawie ustawy o ryczałcie lub uwzględnione przez podatnika w związku z korzystaniem z innych ulg podatkowych w rozumieniu Ordynacji podatkowej, nie podlegają odliczeniu w ramach ulgi termomodernizacyjnej.

Podkreślenie należy dodać, że ulga termomodernizacyjna obejmuje jedynie te wydatki, których ciężar ekonomiczny ponosi podatnik, czyli te wydatki, które uszczuplają jego majątek. W przypadku, gdy wydatki są sfinansowane za pomocą pożyczki lub kredytu, a spłata tych środków obciąża podatnika, takie wydatki są traktowane jako sfinansowane przez podatnika i podlegają odliczeniu.

Powinno się mieć na uwadze, że powyższa informacja została udostępniona w celach informacyjnych, a dokładne warunki i przepisy dotyczące ulgi termomodernizacyjnej mogą być określone w aktualnych przepisach prawnych. Zaleca się skonsultowanie tej kwestii z odpowiednim doradcą podatkowym lub organem podatkowym, aby uzyskać kompleksową i aktualną informację w zakresie skorzystania z ulgi termomodernizacyjnej.